下一版

下一版

|

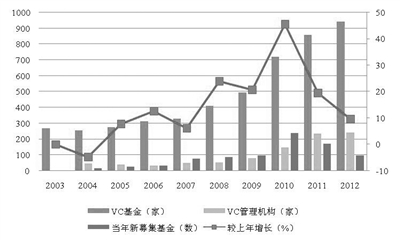

| 图① |

|

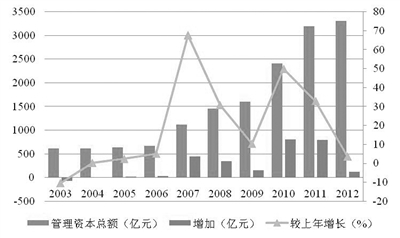

| 图② |

|

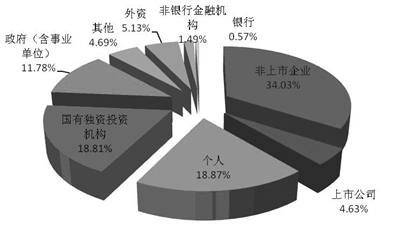

| 图③ |

■创业投资

文·本报记者 姜晨怡

在5年前,创投还是个新概念。提起风投、VC、PE或IPO,人们还是云里雾里。而现在,街头巷尾走着的、拿着手机打着电话的人似乎谁都要和金融沾点边,和创投沾点边,似乎才没有那么out。自2009年以来,创投行业进入了爆发式增长阶段,一夜之间,似乎有点钱,人人都乐于投身于此。

创投不是个简单的事,2012年以来,受国内外宏观经济环境影响与资本市场退出环节的影响,这个行业迎来了洗牌。三难一少,即募资难、投资难、退出难和收益减少,成为整个行业共同面临的困境。

去年,科技部、商务部、国家开发银行联合进行了第11次“全国创业风险投资调查”,这项统计工作组织了全国31个省、市、自治区的56个调查机构进行协同工作,得到了可观的权威数据。统计发现,我国创业风险投资各类机构已经超过1183家,其管理的资本总量超过3300亿元。从我国创业风险投资的资本来源结构来看,中国创业风险投资的资本来源结构仍以未上市公司为主体,而投资项目IPO的退出回报率则大幅下滑。

有些数字让我们惊奇,有些则印证了市场的规律和种种猜测。市面上扑天盖地各种版本的创投统计报告不胜枚举,让我们走进数字,发掘背后的行业与产业规律。

发展形态日趋复杂 行业面临三难一少困境

受国内外宏观经济环境影响与资本市场退出环节的影响,中国创投业的增长明显放缓,业内竞争进一步加剧,行业的“募—投—管—退”均面临发展困境。

截至2012年,中国创业风险投资各类机构数达到1183家,其中,创业风险投资企业(基金)942家,创业风险投资管理企业241家。随着行业内竞争与洗牌进一步加剧,仅2012年当年就有50多家基金正常或不正常清盘。

全国创业风险投资管理资本总量在2012年达到3312.9亿元;基金平均管理资本规模为3.52亿元,新募基金管理资本224.3亿元。(图①)

近年来,中国创业风险投资机构的发展形态日趋复杂化,委托与外包管理的方式逐渐成为主流,最近两年的发展延续了这一趋势。全国共有271家创投基金委托了241家创投管理公司进行管理,委托管理资金规模达1712.9亿元;此外,全国共有49家母基金,受托管理了231家创业风险投资基金,最大母基金管理的子基金数多达85家,管理资金规模达200亿元。(图②)

从中国创业风险投资的资本来源结构来看,中国创业风险投资的资本来源结构仍以未上市公司为主体,占总资本的34.03%;政府与国有独资合计占比30.59%,绝对出资额基本持平;银行及非银行金融机构资本占比基本持平。与2011年相比,个人及外资资本占比明显提升,这主要源于2012年的政策环境引导创业投资向前端发展,以及国家出台了鼓励外资采取创投基金方式投资高新技术产业、降低申请门槛等政策,使得作为天使投资人的个人投资者与进入的外资资本明显增加。(图③)

多元化的“合格投资者”逐渐进入市场

2009年以来,中国创投企业在募集资金、项目投资、管理资金、员工队伍、区域布局等方面均呈现出爆发式增长态势,推动了中国高新技术产业的发展与优化升级;但另一方面,也逐渐暴露出行业内存在的一些不容忽视的资产泡沫和不规范行为。伴随着行业的急剧扩容与外部环境的降温,行业开始步入理性的深度调整期,投资策略的选择与调整成为生存与竞争的关键因素。

最近,由于政策趋紧、二级市场持续低迷等诸多因素,加大了中国创投基金的募资难度,如何保障创投行业持续稳定的资金来源、开拓更多的合格投资者,也成为业内关注的重点之一。据2012年统计显示,目前企业与政府资金仍是我国创业风险投资的主要资金来源,合计占比69.25%;但近年来数据显示,个人投资者与机构投资者的资金呈上升趋势。2012年,个人投资金额占全行业的18.85%,明显高于往年。一方面,受政府宏观政策环境的影响,鼓励天使投资发展;另一方面,由于资本市场持续低迷,投资渠道狭窄,以及高收入人群和优秀投资人才的增长也为天使投资造就了丰沃的土壤,作为天使投资人的个人投资者不断增多。与此同时,相关政策的制定也进一步打通了不同金融机构间的进入壁垒,2012年9月,证监会发布修订后的《基金管理公司特定客户资产管理业务试点办法》,打通了基金公司进入私募股权市场的通道;2013年2月,证监会发布《资产管理机构开展公募证券投资基金管理业务暂行规定》,明确了符合条件的创投管理机构可以开展公募证券投资业务。可以预计,拓宽创投行业募资来源、增加LP(有限合伙制)层面的合格机构参与者,将是未来行业相关政策的重要内容。