下一版

下一版

|

|

本报记者 付丽丽

今年一季度,新三板做市企业数量首次出现单季度下滑态势。新三板市场里大多都是中小型科技企业,所以做市下降的企业里科技型企业约占了80%。

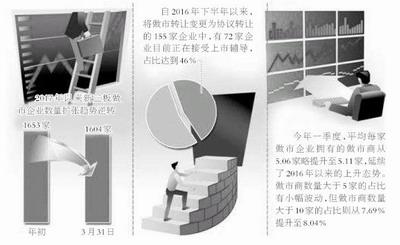

近日,有媒体报道,今年以来,新三板市场上做市企业数量出现下滑态势。数据显示,新三板做市企业从年初的1653家回落至当前的1500余家。

“做市企业数量下降的同时,大额交易开始增多,这也使得协议转让开始被催热。”万联证券投资银行部洪源告诉科技日报记者,目前,新三板大宗交易平台尚未建立,在做市转让的交易模式下,挂牌企业无法正常实现大额股份转让。综合考虑对公司市值的干扰和股权重组成本,在不影响交易价格的情况下,要想实现大额股份转让,目前协议转让对企业来说是最佳选择。

做市下降企业中科技型企业占八成

“今年一季度,新三板做市企业数量首次出现单季度下滑态势。新三板市场里大多都是中小型科技企业,所以做市下降的企业里科技型企业约占了80%。”洪源说。

洪源介绍,目前新三板市场只有协议转让与做市转让两种交易方式,而大多数挂牌企业均希望能找到两家或两家以上的券商为自己做市,因为这样相当于为非专业买家提供了券商的专业价值评估体系的背书,具有提振投资者信心和风险规避的作用,并由此适当地提升公司自身的价值。所以一般来说,为了股价,能选择做市转让的企业都会采用做市转让的交易方式。

协议转让由于是买卖双方线下议定价格,通常买卖方直接洽谈,然后通过股转系统(新三板)交易。买方要有比较专业的知识,才能尽可能避免投资失误,因此也就不利于吸引非专业投资者的参与。但在之后的股份改制和重组中,协议转让却要方便许多。

2014年8月,新三板做市商制度正式实施,这也是国内证券市场上首次引入做市商制度。在该制度实施初期,新三板市场流动性在一定程度上得到改善,尤其从制度实施到2015年上半年,流动性改善的效果尤为明显。

但自去年四季度以来,做市企业数量增速明显放缓,平均每月增加4.5家,远远低于前三季度的平均每月增加44家的速度;另一方面,2017年以来,新三板做市企业数量呈现负增长态势。

“与新三板大多数企业所采取的协议转让方式相比,做市方式下挂牌公司股票成交更为活跃,流动性更好。并且,做市商为挂牌公司股票做市本身也代表了其对挂牌公司的认可与信心,向市场传递了正面信息,因此更容易获得投资者的关注和参与。”洪源说。

对于挂牌企业而言,尽管采取做市转让方式在很多方面都存在优势,但这并未阻挡部分企业选择协议转让。数据显示,自去年下半年以来,共有155家企业将做市转让变更为协议转让。

安信证券研究中心新三板研究负责人诸海滨此前表示,做市公司纷纷“出走”,也降低了协议转让的公司转向做市转让的热情。今年以来,每月协议转做市的企业数量呈现持续下滑趋势,并于3月份达到了单月“最低谷”,单月仅有7家企业选择将转让方式变更为做市,当月由做市方式转协议的公司达到最高峰,有37家。

数量下降,新三板企业转向IPO是主因

“这其中影响因素很多,但最主要的是与新三板企业大多转向IPO有关。”洪源说,IPO的提速红利正在对新三板企业构成巨大吸引。

有数据显示,3月份,有盛世大联、清泉股份等9家新三板公司启动了上市辅导。而这也只是去年底IPO提速后的一个侧面。去年11月份以来,进入上市辅导期的挂牌公司数量已达140家;而在去年前10个月期间,进入上市辅导状态的挂牌公司仅有119家。

争相涌入IPO大门,是政策趋势转向的条件反射;而在新三板结构内部,IPO热度升温也在同一时间产生了影响,其中不少做市商选择退出相关企业做市,而也有越来越多的做市企业选择回归协议转让,这在一些时候成为其拟IPO动作的伏笔。

“拟IPO的挂牌公司退出做市交易,一方面与公司和做市商协商减少上市前股权不确定性等条件有关,但另一原因是,国有股上市转持的刚性义务,给做市商成为拟IPO股东提出了技术难题。”洪源说。

洪源介绍,2009年,财政部、国资委、证监会、社保基金曾下发《境内证券市场转持部分国有股充实全国社会保障基金实施办法》,根据办法规定,凡在境内市场IPO的国有持股,均需要划转实际发行数量的10%至社保基金。

然而,一旦做市商被认定为国有企业,且在企业拟IPO时作为股东出现,其所持股份必须履行上述转持义务,这也意味着,该类做市商无法在挂牌公司的IPO红利中分羹,而这也成为了诸多做市商退出三板企业做市的一大原因。

“虽然IPO的红利会持续,但国有股转持了之后,等于最终的投资收益都要划给社保,这样一来还不如退出。”洪源说,受上述原因掣肘,不少做市企业在进入IPO辅导期时就尽可能的变更为协议交易。

未来这一趋势还将持续

“未来这种做市企业下降的趋势还将持续,尤其是今年到明年是一个爆发期。因为,现在新三板市场很多存量企业总体发展较好,有IPO的预期。”洪源说。

洪源认为,相比沪深两市万亿的成交量,新三板依然处在初级成长期,其交易活跃度和股票流动性依然受限,这也是很多企业选择IPO的重要原因。“再就是A股的融资价值,IPO市场企业体量一般要大得多,其发行的股票融资数额更大,赢利额在3000万—4000万的公司,A股上市后市值将会达到30亿—40亿的水平,而在新三板市场,企业的市值无法真实反映价值,市值也偏低。选择IPO,对于企业来讲,更具吸引力。”

但不容否认,与主板IPO相比,新三板在时间成本和各项费用成本方面也具有比较优势。“主板上市至少要3年时间,而在新三板挂牌大概只需要3个月到半年的时间,对企业而言更便捷。另外,企业在新三板融资面对的审批程序更少。”东北证券新三板研究中心总监付立春称。

付立春表示,对于一些相对资产规模比较小的、行业排名不是特别领先,或者一些非主流的中小金融机构来说,在新三板上市比较符合其正处于成长期的定位,同时也能达到品牌宣传的目的。

洪源建议,未来新三板市场里,应该完善分层制度具体政策落实,让创新层、未来推出的精选层的挂牌公司,实实在在地享受到分层的红利。另外,相对于已挂牌企业数量,目前的做市商数量明显不足,导致新三板企业流动性普遍弱于A股企业,美国NASDAQ市场交易较为活跃的股票的做市商往往能达到40—45家,平均来说,每只股票的做市商家数超过10家。所以新三板做市商队伍也应适当扩容,将具备投资能力的公募基金、VC/PE机构等纳入做市商队伍。