下一版

下一版

|

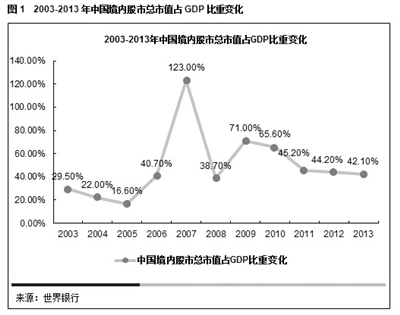

| ■数据 2003—2013年中国境内股市总市值占GDP比重变化 |

|

2003年—2013年间,我国境内股市总市值占GDP比重虽上升,但企业股权融资额仍在整体社会融资额中占比很小,过去5年仅为2.52%。

■编者的话

虽然股市这两天“惨不忍睹”,可是投资人的热情并没有因此而减少几分。当说到投资和金融的时候,不要告诉我你只知道A股,那你真的是太OUT了!

一家企业从创立之初,经过发展壮大,甚至走到我们常常说的“上市”,要经历漫长的过程,而资本或资金的支持时时刻刻必不可少。

“我们常常说融资融资,首先要了解的就是融资的概念,这个钱还还是不还?”太平洋证券副总裁、鸟巢新三板学院院长程晓明这样说。“你去银行借钱,支付利息,那叫做债券融资,是要还的;你用未来换,用股份换,是股权融资,你出让多少股权给投资人或者投资机构,钱不用还,但要共担风险,分享未来。”从新三板刚刚成立之初,到现在将近10年的时间里,科技企业因为其技术特点和轻资产的特点,往往不能满足债权融资的“基本门槛”。

“科技企业?你有抵押物吗?”

一位在北京交通银行从事公司业务的贷款主管介绍,没有抵押物的企业并非不能贷款,而往往并不那么顺利。事实上,科技企业即使能贷到款,也往往由于其要面临研发、技术投入和技术不确定性的多重因素,需要更多能够“共担风险的钱”。

这个钱来源于哪里?

答案是股权投资。

说到股权投资,说到股市和证券市场,大家第一想到的就是主板市场,A股、B股,也就是资本市场中的一板;此外,二板的中小板和创业板,人们也都比较熟悉。而对于新三板、区域性股权交易市场等则不那么了解。

事实上,每个发展到一定规模的企业,都能够在资本市场上找到适合其进行融资的“那一款”。

为了能够让读者了解到各个资本市场的特点,本报推出多层次资本市场观察系列,走访银行、证券、企业方面从业人员,介绍多层次资本市场中的种种形态和存在的问题,以飨读者。

每个企业都能找到适合的“那一款”

所谓多层次资本市场体系,就是指在资本市场上,不同的投资者与融资者都有不同的规模大小与主体特征,存在着对资本市场金融服务的不同需求。投资者与融资者对投融资金融服务的多样化需求决定了资本市场应该是一个多层次的市场体系。

“科技企业要技术创新,一定要承担巨大风险。企业创新需要钱,不仅要给企业钱,还要给企业共担风险的钱。这就是资本市场的作用。”程晓明看来,分清股权融资与债权融资十分重要。而事实上,与一些发达的资本市场相比,我国的多层次资本市场并不那么健全。

我国资本市场已由场内市场和场外市场两部分构成。其中场内市场的主板(含中小板)、创业板(俗称二板)和场外市场的全国中小企业股份转让系统(俗称新三板)、区域性股权交易市场、证券公司主导的柜台市场共同组成了我国多层次资本市场体系。

在我国,现行证券法主要规范交易所市场,对其他层次的市场缺乏明确的规定。为此,上月末的《证券法》修订草案对多层次资本市场增加了相应的规定:一是将证券交易场所划分为证券交易所、国务院批准的其他证券交易场所、证券监管机构批准的证券交易场所,并明确组织股权等财产权益交易的其他交易场所应当遵守国务院有关规定。二是明确公开发行的证券,可以在证券交易所、国务院批准的其他证券交易所公开交易。三是明确证券交易所、国务院批准的其他证券交易场所、证券监管机构批准的证券交易场所可以组织证券的非公开交易。四是规定证券交易所、国务院批准的其他证券交易场所可以依法设立不同的市场层次,设立公开交易市场应当经证券监管机构批准。五是构建多层次信息披露制度。

然而,力度远远不够。

股权融资:给企业创新共担风险的钱

“从企业角度而言,当前股权融资意识较低,大部分企业倾向于债权融资。通过股权融资后,企业会出让部分股份未来收益,让渡出一些企业控制权,同时股权融资后企业信息会在一定范围内公开,受到各方关注,因此部分企业不愿进行股权融资,而是倾向于贷款等债权融资。”审计署金融审计司司长吕劲松这样说。

而对于金融机构来说,要为企业提供金融体系中提供股权融资,不是“能力不足”就是“积极性不足”。“没办法,不是我们的领域啊,有钱不敢贷啊。”银行从业人员发出这样的感慨。

相关研究显示,2013年底我国非金融企业债务与GDP的比值已上升至130%,而欧美主要发达国家的这一比例在70%左右,有些甚至只有50%。过去5年中,非金融企业股权融资1.92万亿元,虽然绝对数不小,但仅占同期社会融资额的2.52%,股票市场融资功能有限。相关研究显示,2013年底我国非金融企业债务与GDP的比值已上升至130%,而欧美主要发达国家的这一比例在70%左右,有些甚至只有50%。

在吕劲松看来:“股权融资规模过小,在降低企业负债率、防范金融风险方面发挥的作用较为有限。同时,资本市场在调结构、助创新、引导资源配置等方面发挥作用不够明显。”

从2013年到2014年间,A股融资额的96%通过增发、配股等方式投向已上市的存量企业,新上市企业仅获得约4%的融资,部分高成长的、国家鼓励的新兴领域企业被挡在资本市场之外,一些创新型公司不得不寻求到海外发行上市。同时资本市场资源配置作用未有效发挥,以2014年上半年为例,从资金供给方面看,新股发行募集资金240.79亿元,而累计冻结的申购资金就达1.66万亿元,中签率仅为1.66%;从资金需求方面看,约600多家企业排队等待上市,现有待过会的企业平均等待时间近两年。

“资本市场应担负起促进实体经济发展的重任,强化对实体经济的支持力度,通过完善产品品种等方式为企业提供融资支持和金融服务,推动经济健康发展、产业结构调整和战略性新兴产业的成长。”吕劲松说。

“看不懂的科技企业,交给专业投资机构”

“简单地说,新三板就是中国的纳斯达克,为创新服务,主要是科技创新,其核心制度就是做市商。而所谓的“做市商制度”,就是引导普通投资者对他们看不懂的高科技公司、创新型公司进行合理的估值定价。”程晓明这样对记者说。

国务院发展研究中心产业经济部部长、研究员赵昌文曾对科技日报记者说,“过去我们银行体系和资本市场体系某种程度上是相对隔离的,它有不同的监管部门,有不同的游戏规则,其实如果说这两个体系之间没有竞争的话,一定是不利于创新的,也是科技金融的一个很大的缺憾,所以将来要让它们之间竞争起来,要让上市公司大银行不能既占有银行的资源,又占有上市的资源,一定要不断地来改变这样一种格局,它们之间的竞争是有理由要创新的。”

在每一个成熟的资本市场中,都有为传统企业、创新企业服务的不同市场。事实上,大多科技型企业,其轻资产、科技能力强的特点,使之区别于其他交易场所的上市要求。“以前我们的主板、中小板,都是为传统企业服务的,而新三板是为创新服务,原来我们并没有真正为科技企业服务的市场,现在终于出现了,也给广大投资者提供了更多投资的机会,大家可以从中找到中国的微软、中国的苹果。”程晓明这样说。